DESTAQUES

Cisne Negro

Nunca tivemos a pretensão de trazer análises macro-econômicas nesse nosso informativo mensal. Nosso propósito, como o próprio nome do nosso relatório diz, é focar nos investimentos dos nossos clientes.

O mês de maio, no entanto, trouxe um evento totalmente inesperado que repercutiu em todas as classes de ativos financeiros no Brasil, e que merece nossa atenção. Estamos falando da divulgação das gravações relacionadas ao acordo de colaboração premiada dos irmãos Batista, sócios do grupo JBS. Em primeiro lugar, a denominação Cisne Negro faz referência justamente a eventos raríssimos, mas que, vez por outra, se materializam.

Diferentemente dos cenários alternativos, cujas probabilidades de acontecimento podem ser tentativamente mensuradas e seus riscos quantificados e eventualmente mitigados, os eventos inesperados pegam todos de surpresa: um bom exemplo foi a quebra do Lehman Brothers em Setembro de 2008, estopim da pior crise mundial desde 1929, e cujos reflexos podem ser sentidos na economia de diversos países ainda hoje.

Mas voltando ao país cujos jornalistas políticos já elegeram o palhaço Tiririca como um dos melhores deputados do Congresso (e possivelmente com razão para fazê-lo), os áudios divulgados na noite de 17 de maio de 2017 pegaram de surpresa toda a sociedade Brasileira, incluídos aí gestores e investidores. Passamos de uma discussão sobre o porcentual de aderência ao projeto original da Reforma da Previdência a ser aprovada, para debates sobre renúncia, cassação e

impeachment. Da noite para o dia, literalmente.

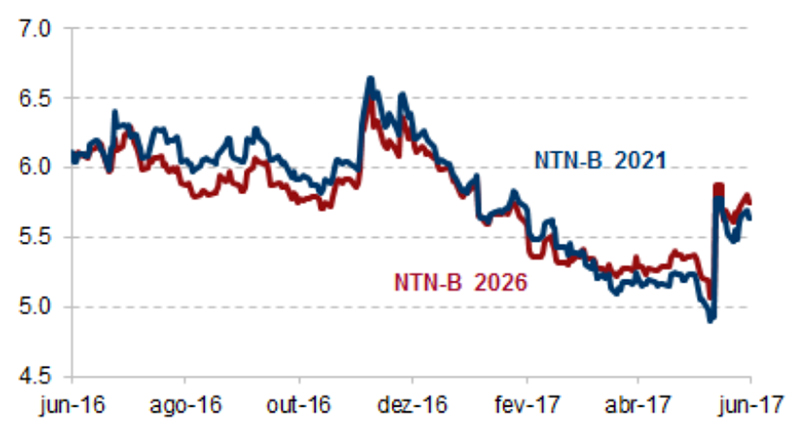

Como consequência da divulgação das gravações das conversas entre Joesley Batista e o Presidente Michel Temer, observamos variações nos preços dos ativos financeiros que há muito tempo não se viam. Em 18 de maio, a cotação do dólar subiu 8,15%, maior alta em 18 anos e o “circuit breaker” da Bovespa foi acionado pela primeira vez desde 2008, interrompendo o pregão. Destacamos, no entanto, os efeitos nos papéis de dívida do Tesouro, que interromperam sua consistente trajetória de queda. O gráfico a seguir demonstra os efeitos sobre as NTNB’s com vencimento em 2021 e 2026.

Fonte: CSHG

É possível identificar facilmente o repique de preço em ambos os papéis no dia 18 de maio, mas consideramos importante explicar seus efeitos em várias carteiras de fundos multimercado, fundos de renda fixa, e até mesmo investidores individuais com aplicações em NTNB’s via Tesouro Direto.

Começamos relembrando o conceito de marcação a mercado (“MaM”). Obrigatório para fundos de investimento no Brasil, a MaM significa a atualização diária dos preços dos ativos. No caso das NTNB’s, significa dizer que esses papéis devem ser apresentados diariamente pelo seu preço atualizado. Para os papéis de renda fixa, como as NTNB’s, toda vez que a taxa de juros cai, o preço do papel sobe, pois um novo investidor teria que pagar mais por um papel que “carrega” uma taxa de juros mais alta que a do mercado. O novo preço é exatamente aquele correspondente a uma aplicação financeira que rende a nova taxa praticada pelo mercado desde o dia da compra do papel até seu vencimento. De forma inversa, quando as taxas de juros sobem, o preço do papel cai*.

Pois bem, no fechamento de 18/05, o índice IMA-B – índice que representa uma carteira teórica de NTNB’s – apresentava queda de 7,52%. Dessa forma, fundos – mesmo de renda fixa – que vinham carregando esses papéis e se beneficiando da queda das taxas de juros, apresentaram cotas negativas no dia 18/05. É por isso também que milhares de investidores em NTNB’s via Tesouro Direto tiveram a sensação de “perda” de dinheiro em seus investimentos no mês de maio. Lembramos principalmente aos investidores em Tesouro Direto, que tal perda só se materializa se os papéis forem vendidos nesse novo patamar de preço. Caso sejam “carregados” até seus vencimentos, os investimentos em Tesouro Direto serão resgatados sempre com rendimentos positivos e correspondentes a taxa de juros contratada no dia da compra do papel pelo investidor.

Os efeitos do Cisne Negro se refletiram também no desempenho dos fundos multimercado no mês de maio. Uma carteira teórica de 6 fundos multimercado acompanhados de perto pela Lusias teve queda de 2% em maio, mas ainda apresenta retornos superiores ao CDI no ano de 2017.

Enquanto acompanhamos os grandes gestores de recursos atuantes no Brasil em busca de novas teses de investimento aderentes ao novo cenário político-econômico e judiciário (!), ressaltamos nossa missão de assessorar nossos clientes no atingimento de seus objetivos de longo prazo e nossa convicção de que cada cliente é único e como tal, deve receber um atendimento personalizado e recomendações compatíveis com seu momento de vida, seus projetos e seu apetite de risco.

*Sabemos que esse pode ser um conceito contra-intuitivo para muitas pessoas, por isso os assessores da Lusias estão à disposição para maiores esclarecimentos.

OPORTUNIDADES

No início do mês de maio, acompanhamos a distribuição da 6ª emissão de cotas do Kinea Rendimentos Imobiliários Fundo de Investimento Imobiliário – FII. Trata-se de um fundo que investe basicamente em CRI’s e LCI’s de emissores selecionados, com pagamentos mensais de rendimentos aos seus cotistas. Tal fundo vem proporcionando rendimentos isentos próximos a 100% CDI, além de contar com uma carteira bastante diversificada e apresentar baixa volatilidade quando comparado aos fundos imobiliários que investem em imóveis.

Lembramos ainda que a Kinea é uma gestora de private equity, FII’s e multimercados com participação majoritária do Banco Itaú. Vale destacar que, devido a grande procura por esse investimento no segmento de private banking do Itaú, a oferta pública se deu exclusivamente pelo próprio Banco a um custo all-in de R$ 105,66 por cota, sendo que a mesma era negociada por cerca de R$ 109 no dia da oferta (03/5/2017). Em 08/06, a cota era negociada por R$ 107,25. Felicitamos os clientes da Lusias Investimentos que puderam participar da Oferta Pública.

DESTAQUES

Cisne Negro

Nunca tivemos a pretensão de trazer análises macro-econômicas nesse nosso informativo mensal. Nosso propósito, como o próprio nome do nosso relatório diz, é focar nos investimentos dos nossos clientes.

O mês de maio, no entanto, trouxe um evento totalmente inesperado que repercutiu em todas as classes de ativos financeiros no Brasil, e que merece nossa atenção. Estamos falando da divulgação das gravações relacionadas ao acordo de colaboração premiada dos irmãos Batista, sócios do grupo JBS. Em primeiro lugar, a denominação Cisne Negro faz referência justamente a eventos raríssimos, mas que, vez por outra, se materializam.

Diferentemente dos cenários alternativos, cujas probabilidades de acontecimento podem ser tentativamente mensuradas e seus riscos quantificados e eventualmente mitigados, os eventos inesperados pegam todos de surpresa: um bom exemplo foi a quebra do Lehman Brothers em Setembro de 2008, estopim da pior crise mundial desde 1929, e cujos reflexos podem ser sentidos na economia de diversos países ainda hoje.

Mas voltando ao país cujos jornalistas políticos já elegeram o palhaço Tiririca como um dos melhores deputados do Congresso (e possivelmente com razão para fazê-lo), os áudios divulgados na noite de 17 de maio de 2017 pegaram de surpresa toda a sociedade Brasileira, incluídos aí gestores e investidores. Passamos de uma discussão sobre o porcentual de aderência ao projeto original da Reforma da Previdência a ser aprovada, para debates sobre renúncia, cassação e impeachment. Da noite para o dia, literalmente.

Como consequência da divulgação das gravações das conversas entre Joesley Batista e o Presidente Michel Temer, observamos variações nos preços dos ativos financeiros que há muito tempo não se viam. Em 18 de maio, a cotação do dólar subiu 8,15%, maior alta em 18 anos e o “circuit breaker” da Bovespa foi acionado pela primeira vez desde 2008, interrompendo o pregão. Destacamos, no entanto, os efeitos nos papéis de dívida do Tesouro, que interromperam sua consistente trajetória de queda. O gráfico a seguir demonstra os efeitos sobre as NTNB’s com vencimento em 2021 e 2026.

Fonte: CSHG

É possível identificar facilmente o repique de preço em ambos os papéis no dia 18 de maio, mas consideramos importante explicar seus efeitos em várias carteiras de fundos multimercado, fundos de renda fixa, e até mesmo investidores individuais com aplicações em NTNB’s via Tesouro Direto.

Começamos relembrando o conceito de marcação a mercado (“MaM”). Obrigatório para fundos de investimento no Brasil, a MaM significa a atualização diária dos preços dos ativos. No caso das NTNB’s, significa dizer que esses papéis devem ser apresentados diariamente pelo seu preço atualizado. Para os papéis de renda fixa, como as NTNB’s, toda vez que a taxa de juros cai, o preço do papel sobe, pois um novo investidor teria que pagar mais por um papel que “carrega” uma taxa de juros mais alta que a do mercado. O novo preço é exatamente aquele correspondente a uma aplicação financeira que rende a nova taxa praticada pelo mercado desde o dia da compra do papel até seu vencimento. De forma inversa, quando as taxas de juros sobem, o preço do papel cai*.

Pois bem, no fechamento de 18/05, o índice IMA-B – índice que representa uma carteira teórica de NTNB’s – apresentava queda de 7,52%. Dessa forma, fundos – mesmo de renda fixa – que vinham carregando esses papéis e se beneficiando da queda das taxas de juros, apresentaram cotas negativas no dia 18/05. É por isso também que milhares de investidores em NTNB’s via Tesouro Direto tiveram a sensação de “perda” de dinheiro em seus investimentos no mês de maio. Lembramos principalmente aos investidores em Tesouro Direto, que tal perda só se materializa se os papéis forem vendidos nesse novo patamar de preço. Caso sejam “carregados” até seus vencimentos, os investimentos em Tesouro Direto serão resgatados sempre com rendimentos positivos e correspondentes a taxa de juros contratada no dia da compra do papel pelo investidor.

Os efeitos do Cisne Negro se refletiram também no desempenho dos fundos multimercado no mês de maio. Uma carteira teórica de 6 fundos multimercado acompanhados de perto pela Lusias teve queda de 2% em maio, mas ainda apresenta retornos superiores ao CDI no ano de 2017.

Enquanto acompanhamos os grandes gestores de recursos atuantes no Brasil em busca de novas teses de investimento aderentes ao novo cenário político-econômico e judiciário (!), ressaltamos nossa missão de assessorar nossos clientes no atingimento de seus objetivos de longo prazo e nossa convicção de que cada cliente é único e como tal, deve receber um atendimento personalizado e recomendações compatíveis com seu momento de vida, seus projetos e seu apetite de risco.

*Sabemos que esse pode ser um conceito contra-intuitivo para muitas pessoas, por isso os assessores da Lusias estão à disposição para maiores esclarecimentos.

OPORTUNIDADES

No início do mês de maio, acompanhamos a distribuição da 6ª emissão de cotas do Kinea Rendimentos Imobiliários Fundo de Investimento Imobiliário – FII. Trata-se de um fundo que investe basicamente em CRI’s e LCI’s de emissores selecionados, com pagamentos mensais de rendimentos aos seus cotistas. Tal fundo vem proporcionando rendimentos isentos próximos a 100% CDI, além de contar com uma carteira bastante diversificada e apresentar baixa volatilidade quando comparado aos fundos imobiliários que investem em imóveis.

Lembramos ainda que a Kinea é uma gestora de private equity, FII’s e multimercados com participação majoritária do Banco Itaú. Vale destacar que, devido a grande procura por esse investimento no segmento de private banking do Itaú, a oferta pública se deu exclusivamente pelo próprio Banco a um custo all-in de R$ 105,66 por cota, sendo que a mesma era negociada por cerca de R$ 109 no dia da oferta (03/5/2017). Em 08/06, a cota era negociada por R$ 107,25. Felicitamos os clientes da Lusias Investimentos que puderam participar da Oferta Pública.

Para maiores informações em relação às oportunidades descritas

brevemente aqui, contate a Lusias Investimentos.

A Lusias Investimentos e Consultoria Financeira Ltda (“Lusias Investimentos”) não vende ou distribui cotas de fundos de investimento ou qualquer outro valor mobiliário. Os investidores não devem tomar nenhuma decisão de investimento baseada nas informações contidas neste material. Nenhuma informação contida neste material constitui oferta ou recomendação para a compra ou venda de cotas de fundos de investimentos, ou qualquer outro valor mobiliário, e não deve ser considerado como tal em qualquer jurisdição na qual tal oferta ou recomendação para a compra ou venda seja considerada ilegal.

Em relação aos fundos de investimento, as normas da ANBIMA recomendam que a análise de rentabilidade seja efetuada considerando, no mínimo, 12 (doze) meses. Os investimentos em fundos não contam com a garantia do respectivo administrador, gestor, proteção do FGC – Fundo Garantidor de Crédito ou de qualquer outro mecanismo de seguro para os investidores.

A Lusias Investimentos, seus administradores e funcionários não oferecem qualquer recomendação de natureza tributária, fiscal ou contábil e isentam-se de qualquer responsabilidade relativa a quaisquer danos resultantes direta ou indiretamente das informações contidas nesta apresentação. As informações utilizadas para a elaboração desta apresentação foram consideradas como de procedência idônea pela Lusias Investimentos. No entanto, esta não se responsabiliza por eventuais inexatidões, omissões ou erros cometidos por suas fontes. Este material não deverá ser reproduzido, distribuído ou publicado sob qualquer propósito e seu conteúdo pode ser revisto ou alterado pela Lusias Investimentos a qualquer tempo, independente de notificação ou justificativa.