DESTAQUES

As taxas de Juros estão caindo?!

Se tivesse que optar sobre a melhor taxa para aplicar seus recursos em ativos com exatamente o mesmo risco, prazo e liquidez, você escolheria uma taxa anual de 13,23% ou 9,25%? Em boa parte do mundo, os investidores escolheriam a taxa nominal de 13,23% e acertariam ao buscar uma rentabilidade maior. Essa foi exatamente a taxa equivalente a rentabilidade do CDI no ano de 2015 no Brasil. E a alternativa em nossa comparação corresponde a atual taxa SELIC de 9,25% ao ano. Em nosso caso, a resposta correta seria… depende!

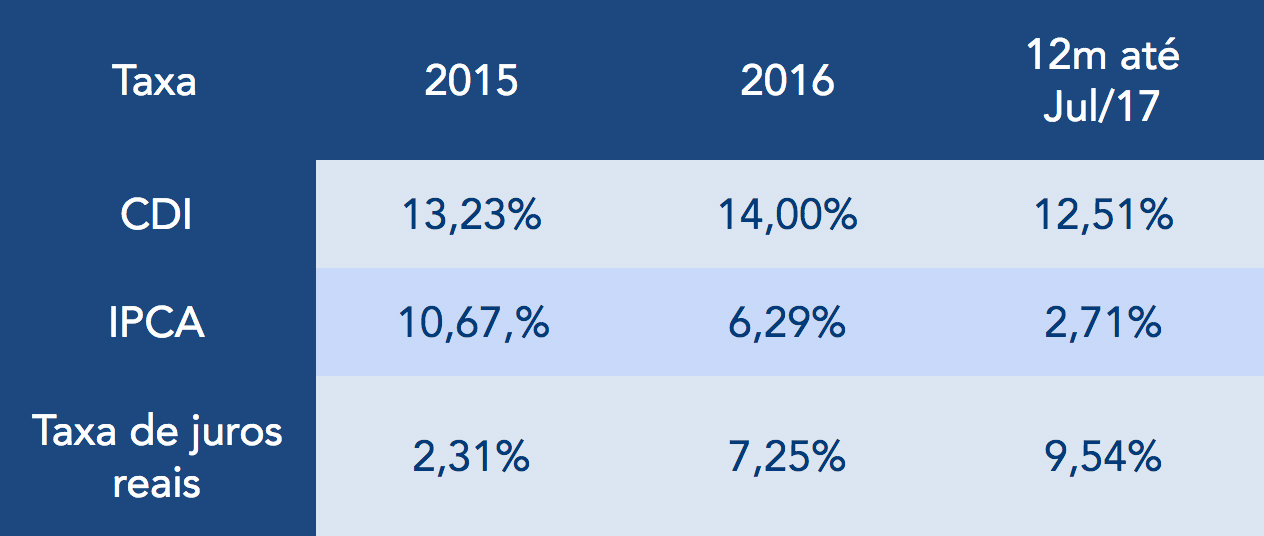

O ano de 2015 materializou de volta o fantasma da inflação de dois dígitos. A inflação medida pelo IPCA em 2015 fechou o ano em 10,67%. Significa que daqueles 13,23% de juros, 10,67% serviram apenas para o investidor empatar o jogo, ou manter o mesmo poder de compra do dinheiro. Sobraram assim 2,31% de aumento de riqueza, ou juros reais, para quem aplicou no CDI no ano de 2015. No cenário atual, observamos uma queda muito significativa da inflação, com IPCA de 6,29% em 2016 e de 2,71% nos últimos 12 meses findos em Julho. O CDI de 2016 foi de 14% e de 12,51% no período dos últimos 12 meses. Assim, a taxa de juros reais considerando o CDI e a inflação medida pelo IPCA foi de 2,31% em 2015, 7,25% em 2016 e 9,54% nos últimos 12 meses, conforme apresentado na tabela:

Conclusões:

- Sim, as taxas de juros nominais estão em queda, mas a inflação medida pelo IPCA caiu mais rapidamente, resultando no aumento das taxas de juros reais para aplicações em CDI e pré-fixadas;

- Existe muita expectativa sobre o processo de queda das taxas de juros reais brasileiras, mas ainda teremos que esperar a materialização desse cenário nos próximos meses, sendo que a situação fiscal do Brasil segue se agravando e pode se tornar grande obstáculo para que esse objetivo seja atingido de forma consistente no curto prazo;

- Como veremos a seguir, essa volatilidade dos juros brasileiros têm contribuído para ganhos expressivos nas carteiras de vários gestores que acompanhamos e recomendamos;

- A queda da taxa de juros nominal tem sido acompanhada por um aumento da rentabilidade real de boa parte das carteiras que assessoramos na Lusias Investimentos.

Desempenho de fundos Multimercado 2017

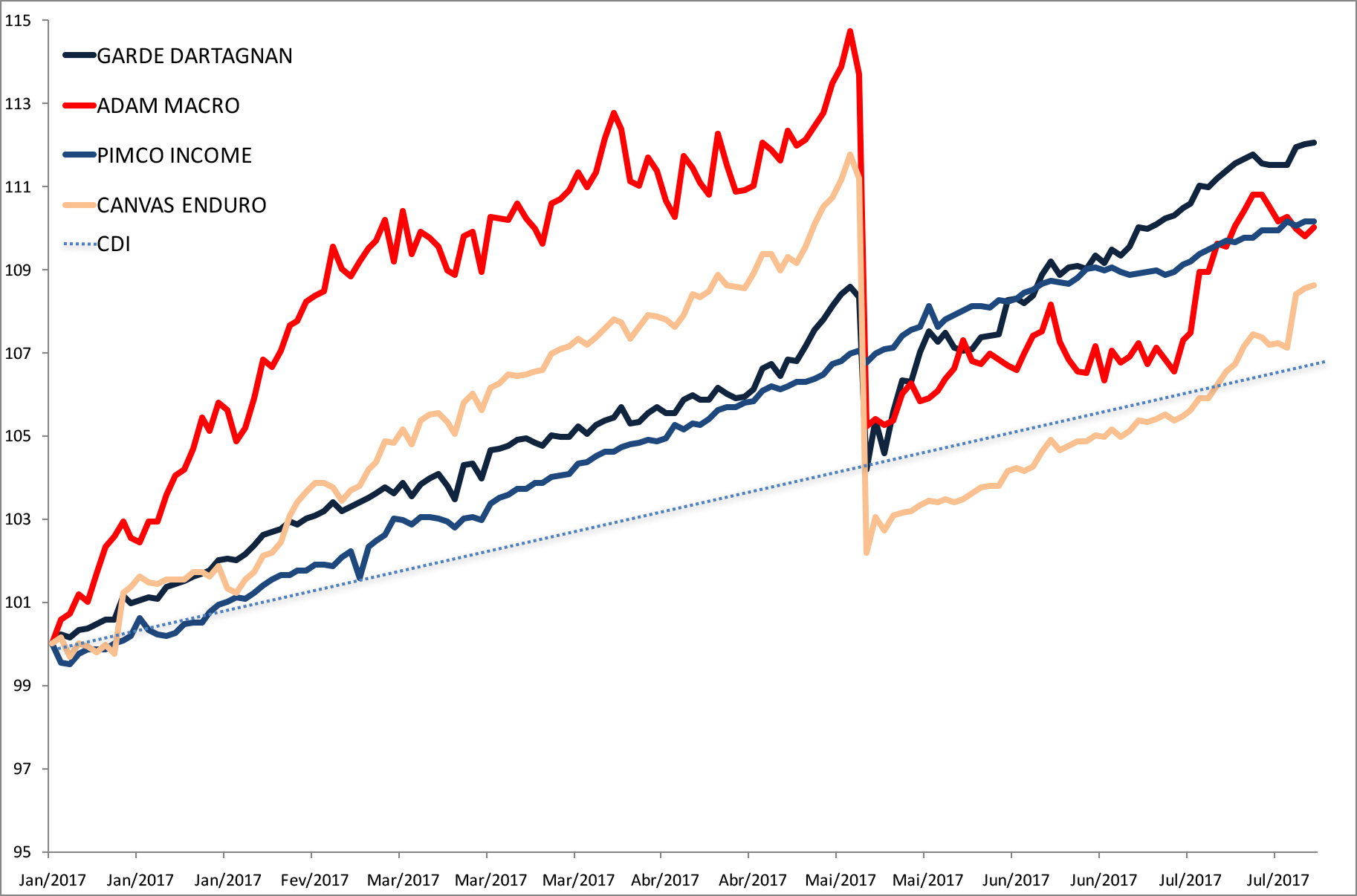

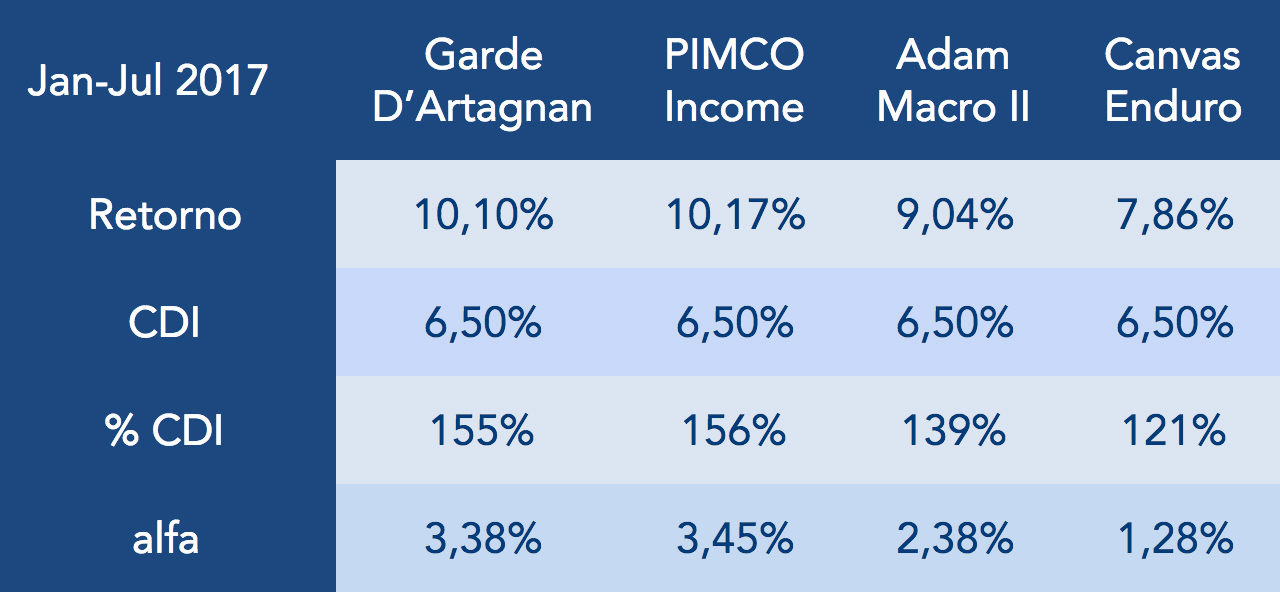

Os clientes da Lusias Investimentos e também aqueles investidores que vem nos acompanhando ao longo do ano sabem que temos uma visão bastante positiva com relação a alguns fundos multimercados brasileiros. No país em que vivemos, de forte volatilidade e complacência com instabilidades políticas e econômicas (2 impeachments em um período de 24 anos e déficit fiscal crescente), assimetrias surgem com frequência, o que permite a captura do tão desejado “alfa” pelos fundos de gestão ativa. Para os menos familiarizados, “alfa” é o retorno conseguido acima do índice de referência das aplicações financeiras, que no Brasil normalmente é o CDI. Abaixo ilustramos o desempenho até julho de 2017 de alguns gestores que acompanhamos de perto. Lembramos que “no meio do caminho” eles enfrentaram o “solavanco JBS”!

Na Lusias estamos atentos a novos fundos, novos gestores e também às oportunidades de alocação nesses ativos, uma vez que, apesar de fechados para novas captações, alguns fundos acabam reabrindo durante curtos períodos de tempo.

OPORTUNIDADES

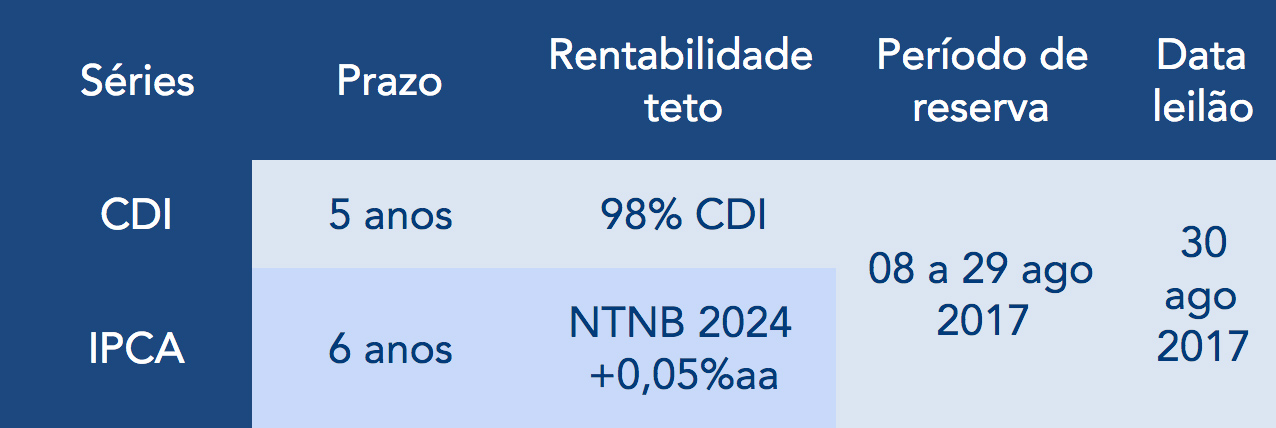

CRA Fibria – 750 milhões

DESTAQUES

As taxas de Juros estão caindo?!

Se tivesse que optar sobre a melhor taxa para aplicar seus recursos em ativos com exatamente o mesmo risco, prazo e liquidez, você escolheria uma taxa anual de 13,23% ou 9,25%? Em boa parte do mundo, os investidores escolheriam a taxa nominal de 13,23% e acertariam ao buscar uma rentabilidade maior. Essa foi exatamente a taxa equivalente a rentabilidade do CDI no ano de 2015 no Brasil. E a alternativa em nossa comparação corresponde a atual taxa SELIC de 9,25% ao ano. Em nosso caso, a resposta correta seria… depende!

O ano de 2015 materializou de volta o fantasma da inflação de dois dígitos. A inflação medida pelo IPCA em 2015 fechou o ano em 10,67%. Significa que daqueles 13,23% de juros, 10,67% serviram apenas para o investidor empatar o jogo, ou manter o mesmo poder de compra do dinheiro. Sobraram assim 2,31% de aumento de riqueza, ou juros reais, para quem aplicou no CDI no ano de 2015. No cenário atual, observamos uma queda muito significativa da inflação, com IPCA de 6,29% em 2016 e de 2,71% nos últimos 12 meses findos em Julho. O CDI de 2016 foi de 14% e de 12,51% no período dos últimos 12 meses. Assim, a taxa de juros reais considerando o CDI e a inflação medida pelo IPCA foi de 2,31% em 2015, 7,25% em 2016 e 9,54% nos últimos 12 meses, conforme apresentado na tabela:

Conclusões:

- Sim, as taxas de juros nominais estão em queda, mas a inflação medida pelo IPCA caiu mais rapidamente, resultando no aumento das taxas de juros reais para aplicações em CDI e pré-fixadas;

- Existe muita expectativa sobre o processo de queda das taxas de juros reais brasileiras, mas ainda teremos que esperar a materialização desse cenário nos próximos meses, sendo que a situação fiscal do Brasil segue se agravando e pode se tornar grande obstáculo para que esse objetivo seja atingido de forma consistente no curto prazo;

- Como veremos a seguir, essa volatilidade dos juros brasileiros têm contribuído para ganhos expressivos nas carteiras de vários gestores que acompanhamos e recomendamos;

- A queda da taxa de juros nominal tem sido acompanhada por um aumento da rentabilidade real de boa parte das carteiras que assessoramos na Lusias Investimentos.

Desempenho de fundos Multimercado 2017

Os clientes da Lusias Investimentos e também aqueles investidores que vem nos acompanhando ao longo do ano sabem que temos uma visão bastante positiva com relação a alguns fundos multimercados brasileiros. No país em que vivemos, de forte volatilidade e complacência com instabilidades políticas e econômicas (2 impeachments em um período de 24 anos e déficit fiscal crescente), assimetrias surgem com frequência, o que permite a captura do tão desejado “alfa” pelos fundos de gestão ativa. Para os menos familiarizados, “alfa” é o retorno conseguido acima do índice de referência das aplicações financeiras, que no Brasil normalmente é o CDI. Abaixo ilustramos o desempenho até julho de 2017 de alguns gestores que acompanhamos de perto. Lembramos que “no meio do caminho” eles enfrentaram o “solavanco JBS”!

Na Lusias estamos atentos a novos fundos, novos gestores e também às oportunidades de alocação nesses ativos, uma vez que, apesar de fechados para novas captações, alguns fundos acabam reabrindo durante curtos períodos de tempo.

OPORTUNIDADES

CRA Fibria – 750 milhões

Para maiores informações em relação às oportunidades descritas

brevemente aqui, contate a Lusias Investimentos.

A Lusias Investimentos e Consultoria Financeira Ltda (“Lusias Investimentos”) não vende ou distribui cotas de fundos de investimento ou qualquer outro valor mobiliário. Os investidores não devem tomar nenhuma decisão de investimento baseada nas informações contidas neste material. Nenhuma informação contida neste material constitui oferta ou recomendação para a compra ou venda de cotas de fundos de investimentos, ou qualquer outro valor mobiliário, e não deve ser considerado como tal em qualquer jurisdição na qual tal oferta ou recomendação para a compra ou venda seja considerada ilegal.

Em relação aos fundos de investimento, as normas da ANBIMA recomendam que a análise de rentabilidade seja efetuada considerando, no mínimo, 12 (doze) meses. Os investimentos em fundos não contam com a garantia do respectivo administrador, gestor, proteção do FGC – Fundo Garantidor de Crédito ou de qualquer outro mecanismo de seguro para os investidores.

A Lusias Investimentos, seus administradores e funcionários não oferecem qualquer recomendação de natureza tributária, fiscal ou contábil e isentam-se de qualquer responsabilidade relativa a quaisquer danos resultantes direta ou indiretamente das informações contidas nesta apresentação. As informações utilizadas para a elaboração desta apresentação foram consideradas como de procedência idônea pela Lusias Investimentos. No entanto, esta não se responsabiliza por eventuais inexatidões, omissões ou erros cometidos por suas fontes. Este material não deverá ser reproduzido, distribuído ou publicado sob qualquer propósito e seu conteúdo pode ser revisto ou alterado pela Lusias Investimentos a qualquer tempo, independente de notificação ou justificativa.